シェア:

会社の構造、種類、実行方法の一般的なバランス

の 会社の貸借対照表 それは、ある時点での株主の資産、負債、および資本に情報を提供し、収益率を計算し、その資本構造を評価するための基礎を提供します。一瞬のうちに会社の財務状況、所有し、所有しているもの、そして株主によって投資された金額の写真を与える.

貸借対照表は、一方で資産が、他方で負債と株主資本(資産=負債+純資産)のバランスが取られている次の式に調整されます。方程式がバランスが取れているかバランスが取れているため、バランスと呼ばれます。.

これは直感的です。会社は、借金をすること(借金を想定)または投資家から受け取ること(株主資本を発行すること)のいずれかによって、所有するすべてのもの(資産)を支払う必要があります。.

貸借対照表は、損益計算書およびキャッシュフロー計算書とともに、あらゆる企業の財務諸表の礎石です。.

索引

- 1バランスシート構成

- 1.1資産

- 1.2負債

- 1.3首都

- 2種類

- 2.1分類バランス

- 2.2一般的なサイズバランス

- 2.3比較バランス

- 2.4垂直バランス

- 3一般的なバランスの作り方?

- 3.1基本的な計算式を使う

- 3.2貸借対照表のヘッダと日付を配置する

- 3.3資産セクションの準備

- 3.4負債部の作成

- 3.5資産と合計の計算

- 4例

- 5参考文献

貸借対照表の構造

貸借対照表は、以下の要素で構成されています。

資産

資産は、会社が所有するすべての要素です。資産には、流動資産と非流動資産の2種類があります。.

- 流動資産は、同社が取得した要素であり、1年以内に有効になります。流動資産は、現金、たな卸資産、売掛金および前払い保険とみなされます。.

- 固定資産は、会社が所有する固定資産です。事務機器、建物の資産、土地、長期投資、株式および債券がこのカテゴリに入ります.

負債

それらは会社がしなければならない支払いです。資産と同様に、流動負債と固定負債があります.

- 流動負債は、貸借対照表日後12ヶ月以内に支払わなければならない支払義務を表しています。たとえば、仕入先への支払手形、未払賃金、未払法人税など.

- 非流動負債は、会社が支払うべき年数が1年を超える金額です。たとえば、銀行の債務や借金などです。これらの負債は会社の資産の資金調達の源の1つです。.

首都

それは事業の株主が所有する部分です。資本はもう一つの資金源です。債務が会社の資産から差し引かれると、結果は資本になります。資本は、払込資本金と利益剰余金で構成されています。.

- 払込資本金は、各株主がその株式に対して最初に支払った金額です。.

- 利益剰余金とは、会社が株主に売却せず、代わりに自己投資した金額を指します。.

タイプ

バランスにはいくつかの種類があります。最も一般的なものは次のとおりです。

分類されたバランス

アカウントのサブカテゴリに分類された会社の資産、負債、および資本に関する情報を表示します。.

これは最も一般的な種類の貸借対照表表示であり、完全に読みやすい形式で多数の個別勘定を統合するのに適しています。.

会計士は、情報をより比較可能にするために、異なる期間中に同じ分類構造で貸借対照表情報を表示しなければなりません。.

一般的なサイズバランス

貸借対照表に含まれる標準的な情報だけでなく、同じ情報を総資産に対する割合(資産行の場合)または総負債および資本に対する割合として示す列も表示されます。さまざまなアカウントのサイズの相対的な変化を調べると便利です。.

比較バランス

このフォーマットは、ある時点の複数の瞬間からの会社の資産、負債および資産に関する並行情報を表示します。.

たとえば、比較貸借対照表は、過去3年間の各年度末の貸借対照表を表示できます。時間の経過とともに変化を強調することは有用です.

垂直バランス

貸借対照表の表示形式は、資産の明細項目で始まり、その後に負債の明細項目が続き、資本の明細項目で終わる、1桁の数字です。.

これらの各カテゴリー内では、流動性の高いものから順に表示されています。.

一般的なバランスをとる方法?

一般的なバランスをとるために必要な情報は、会社の総勘定元帳にあります。そこには、特定の期間のすべての金融取引が記録されます。.

基本的な会計方程式を使う

これは、資産=負債+資本です。.

会社の貸借対照表には3つのセクションがあります。

資産

彼が所有する資源.

負債

あなたが持っている借金.

遺産

株主からの寄付と会社の利益.

貸借対照表のヘッダと日付を配置します。

ページ上部のタイトル "貸借対照表"を使用してください。以下に、組織名と残高が有効になった特定の日付をリストします。.

資産セクションの準備

- 貸借対照表日から1年以内に現金に変換できるすべての流動資産を一覧表示します。それらは、流動性、つまりそれらが現金に変換される可能性が高い順にリストされています。共通勘定は、現金、有価証券、売掛金、在庫および前払費用です。.

- 流動資産の小計を含めて、「流動資産合計」と呼びます。.

- すべての非流動資産または固定資産をリストします。これらは、1年以上使用されている、減価償却費を差し引いた会社の有形固定資産です。.

- 特許、著作権、商標など、1年以上続く無形または非金銭的資産をリストします。.

- 「固定資産合計」と呼ぶ、非流動資産の小計を含めます.

- 流動資産と固定資産の小計を追加して、「総資産」とラベルを付けます。.

負債セクションの作成

- 貸借対照表日後1年以内に支払期日が到来する流動負債を決定します。一般的なアカウントは次のとおりです。買掛金、短期ノート.

- 流動負債の小計を含めて、「流動負債合計」というタイトルを付けます。.

- 1年以内に解決されない長期負債を計算します。長期債券、住宅ローン、年金制度を含む.

- 長期負債の小計を含めて、「合計長期負債」と呼びます。.

- 流動負債と長期負債の小計を追加します。それを「負債合計」と名付けてください。.

資産と合計の計算

- 普通株式、自己株式、および利益剰余金の合計など、すべての資本勘定の一覧を作成します。.

- 会社が一定期間内に取得した利益である剰余金を計算します。前の期間の残高から累積利益額を求め、それを損益計算書で得られた利益に加えて、現在の利益剰余金の合計を求めます。.

- すべての家計簿が追加され、「総家計」が表示されます。.

- 「負債合計」および「資産合計」の金額を合計します。それを「負債と資産の合計」と呼びます。.

- 「総資産」と「負債と資本の合計」が等しい場合、残高は正しく準備されています。.

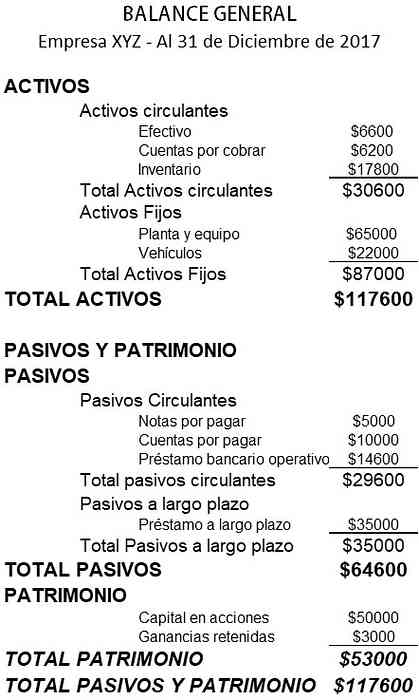

例

以下は、中小企業の貸借対照表の例です。

参考文献

- Investopedia(2018)貸借対照表撮影元:investopedia.com

- ウィキペディア、フリー百科事典(2018)。貸借対照表撮影元:en.wikipedia.org.

- Rochelle Bailis(2017)。バランスシートを作成する5つの簡単な方法。 QuickBooksリソースセンター。撮影元:quickbooks.intuit.com.

- セージアドバイス(2015)。貸借対照表とは何ですか、またなぜそれらが重要なのですか。撮影者:sage.com.

- コーポレートファイナンス研究所(2018)。貸借対照表撮影者:corporatefinanceinstitute.com.

- スモールビジネス開発公社(2016)。貸借対照表の例撮影元:smallbusiness.wa.gov.au.

- 会計ツール(2017)貸借対照表の形式の種類。撮影元:accountingtools.com.